1.印度互联网现状

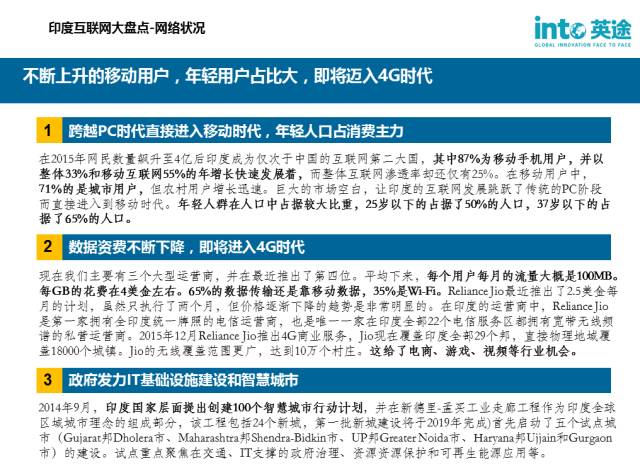

跨越PC时代直接进入移动时代,年轻人口占消费主力

在2015年网民数量飙升至4亿后印度成为仅次于中国的互联网第二大国,其中87%为移动手机用户,并以整体33%和移动互联网55%的年增长快速发展着,而整体互联网渗透率却还仅有25%。在移动用户中,71%的是城市用户,但农村用户增长迅速。巨大的市场空白,让印度的互联网发展跳跃了传统的PC阶段而直接进入到移动时代。年轻人群在人口中占据较大比重,25岁以下的占据了50%的人口,37岁以下的占据了65%的人口。

数据资费不断下降,即将进入4G时代

现在我们主要有三个大型运营商,并在最近推出了第四位。平均下来,每个用户每月的流量大概是100MB。每GB的花费在4美金左右。65%的数据传输还是靠移动数据,35%是Wi-Fi。RelianceJio最近推出了2.5美金每月的计划,虽然只执行了两个月,但价格逐渐下降的趋势是非常明显的。在印度的运营商中,Reliance Jio是第一家拥有全印度统一牌照的电信运营商,也是唯一一家在印度全部22个电信服务区都拥有宽带无线频谱的私营运营商。这给了电商、游戏、视频等行业机会。

政府发力IT基础设施建设和智慧城市

2014年9月,印度国家层面提出创建100个智慧城市行动计划,并在新德里-孟买工业走廊工程作为印度全球区域城市理念的组成部分,该工程包括24个新城,第一批新城建设将于2019年完成)首先启动了五个试点城市(Gujarat邦Dholera市、Maharashtra邦Shendra-Bidkin市、UP邦GreaterNoida市、Haryana邦Ujjain和Gurgaon市)的建设。试点重点聚焦在交通、IT支撑的政府治理、资源资源保护和可再生能源应用等。

▌印度在线医疗

免费医疗名存实亡,医疗支出仍靠个人支出

印度当前的医疗服务和医疗行业的投资大约75%都是由私人医院提供的。像Apollo、Fortis、Wockhardt、Max、Manipal这样的印度顶级私立连锁医院已经具有国际一流水准。私人卫生支出占到卫生总费用的73.8%,而中国仅为35.5%(2011年数据)。免费医疗名存实亡。除此外,印度病患的入院率只有84%,其余的要么对小病选择忽略,要么直接求助于迷信或宗教。

印度手术费用便宜,仿制药市场大,私立医院经营相对规范

印度手术费用仅为发达国家的十分之一。在西方发达国家,俄罗斯心脏外科手术费用是2万美元,而在印度只需6000美元。美国肝脏移植的价格在20万美元以上,印度只需1.4万美元。机器人膝盖手术这项尖端技术在中东和澳大利亚地区的费用高达8万美元,而在印度只需花费1万美元。印度已是除了美国之外的世界第二大生物药品制造国,仿制药物在印度受到政府保护。目前印度具有世界级的大型生物制药企业350多家,小型的生物制药厂及仿制制药企业5600多家。这些药厂生产的药品, 有的仅是西方同类药价格的十分之一。治疗方案会根据患者需求开药,绝不多开。因为印度私立医院内的检测中心和药房都是独立经营的,并不属于医院,因此印度医生没有动力给病人开过多的药,或让病人做不必要的检查。

现在我们主要有三个大型运营商,并在最近推出了第四位。平均下来,每个用户每月的流量大概是100MB。每GB的花费在4美金左右。65%的数据传输还是靠移动数据,35%是Wi-Fi。RelianceJio最近推出了2.5美金每月的计划,虽然只执行了两个月,但价格逐渐下降的趋势是非常明显的。在印度的运营商中,Reliance Jio是第一家拥有全印度统一牌照的电信运营商,也是唯一一家在印度全部22个电信服务区都拥有宽带无线频谱的私营运营商。这给了电商、游戏、视频等行业机会。

政府发力IT基础设施建设和智慧城市

2014年9月,印度国家层面提出创建100个智慧城市行动计划,并在新德里-孟买工业走廊工程作为印度全球区域城市理念的组成部分,该工程包括24个新城,第一批新城建设将于2019年完成)首先启动了五个试点城市(Gujarat邦Dholera市、Maharashtra邦Shendra-Bidkin市、UP邦GreaterNoida市、Haryana邦Ujjain和Gurgaon市)的建设。试点重点聚焦在交通、IT支撑的政府治理、资源资源保护和可再生能源应用等。

2.七大黄金行业

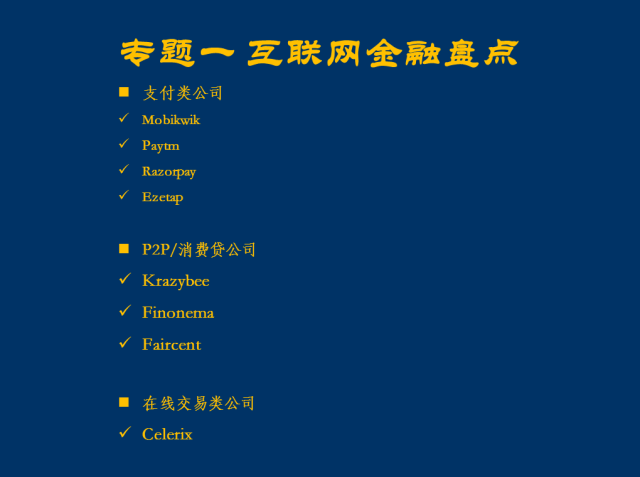

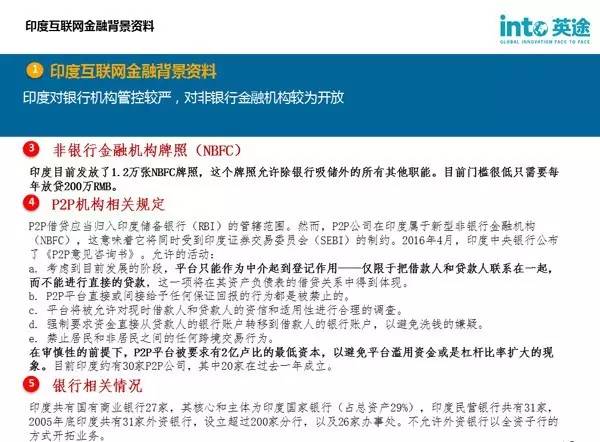

▌印度互联网金融

落后的银行服务,大部分信用和借贷需求得不到满足

目前印度只有12.5万家银行,超过45%的人没有银行卡,有信用卡的不到2%,有14%的成年人没有得到任何借款,29%的房产拥有者得不到任何贷款,银行只服务高收入或拥有良好信用记录的人群,拥有较差信用/自由职业/新接触信用的人还是处于空白阶段,传统的成本结构不允许小额借款,对于非抵押个人贷款,银行的批准率不到10%,而在西方是25%,在印度,信用评分良好的人只有3000万,这与印度13亿人口相比是有极大差距的。

目前印度只有12.5万家银行,超过45%的人没有银行卡,有信用卡的不到2%,有14%的成年人没有得到任何借款,29%的房产拥有者得不到任何贷款,银行只服务高收入或拥有良好信用记录的人群,拥有较差信用/自由职业/新接触信用的人还是处于空白阶段,传统的成本结构不允许小额借款,对于非抵押个人贷款,银行的批准率不到10%,而在西方是25%,在印度,信用评分良好的人只有3000万,这与印度13亿人口相比是有极大差距的。

货到付款仍占支付主流,支付类公司有较大机会

印度电商巨头Flipkart在大城市的交易中的72%是通过货到付款完成的,而在二线城市,这一比例更是高达90%。电商平台方面需要为货到付款服务支付每单约40卢比的额外费用,它们还要支付保险和现金处理方面的费用。在快递公司方面,虽然货到付款服务是快递公司的最大收入来源(70%)。但快递员平均需要送1.24次货才能成功把货送出。这意味着货到付款浪费了快递业24%的多余人力。货到付款交易的退货率相比先付款的方式高30%,尤其是在二线城市,这同样增加了电商卖家的负担。

印度电商巨头Flipkart在大城市的交易中的72%是通过货到付款完成的,而在二线城市,这一比例更是高达90%。电商平台方面需要为货到付款服务支付每单约40卢比的额外费用,它们还要支付保险和现金处理方面的费用。在快递公司方面,虽然货到付款服务是快递公司的最大收入来源(70%)。但快递员平均需要送1.24次货才能成功把货送出。这意味着货到付款浪费了快递业24%的多余人力。货到付款交易的退货率相比先付款的方式高30%,尤其是在二线城市,这同样增加了电商卖家的负担。

政府推出生物识别系统和统一支付界面,放开诸多互联网金融牌照

在技术层面,印度开放了移动互联网金融涉及到的六大技术,全民身份识别系统、统一支付界面、eKYC(让银行通过指纹或瞳孔验证客户资料)、移动端数字签名、电子档案(将公民的所有政府档案记录集成在一个网上档案中)和电子审查(允许银行等第三方透明、安全地查阅公民档案和交易记录)。

在技术层面,印度开放了移动互联网金融涉及到的六大技术,全民身份识别系统、统一支付界面、eKYC(让银行通过指纹或瞳孔验证客户资料)、移动端数字签名、电子档案(将公民的所有政府档案记录集成在一个网上档案中)和电子审查(允许银行等第三方透明、安全地查阅公民档案和交易记录)。

▌印度在线医疗

公共医疗资源贫乏且不平均,政府投入少

印度平均每万人拥有的医院床位仅有7个(全球中间水平为27个),公共医疗体系的资金和效率严重不足,有限的医疗资源主要集中在大城市,印度每千人拥有的医生数量只有少得可怜的0.6人。政府在医疗卫生的支出仅占GDP的1.2%,远低于全球平均值的5.4%。

免费医疗名存实亡,医疗支出仍靠个人支出

印度当前的医疗服务和医疗行业的投资大约75%都是由私人医院提供的。像Apollo、Fortis、Wockhardt、Max、Manipal这样的印度顶级私立连锁医院已经具有国际一流水准。私人卫生支出占到卫生总费用的73.8%,而中国仅为35.5%(2011年数据)。免费医疗名存实亡。除此外,印度病患的入院率只有84%,其余的要么对小病选择忽略,要么直接求助于迷信或宗教。

印度手术费用便宜,仿制药市场大,私立医院经营相对规范

印度手术费用仅为发达国家的十分之一。在西方发达国家,俄罗斯心脏外科手术费用是2万美元,而在印度只需6000美元。美国肝脏移植的价格在20万美元以上,印度只需1.4万美元。机器人膝盖手术这项尖端技术在中东和澳大利亚地区的费用高达8万美元,而在印度只需花费1万美元。印度已是除了美国之外的世界第二大生物药品制造国,仿制药物在印度受到政府保护。目前印度具有世界级的大型生物制药企业350多家,小型的生物制药厂及仿制制药企业5600多家。这些药厂生产的药品, 有的仅是西方同类药价格的十分之一。治疗方案会根据患者需求开药,绝不多开。因为印度私立医院内的检测中心和药房都是独立经营的,并不属于医院,因此印度医生没有动力给病人开过多的药,或让病人做不必要的检查。

▌印度在线教育

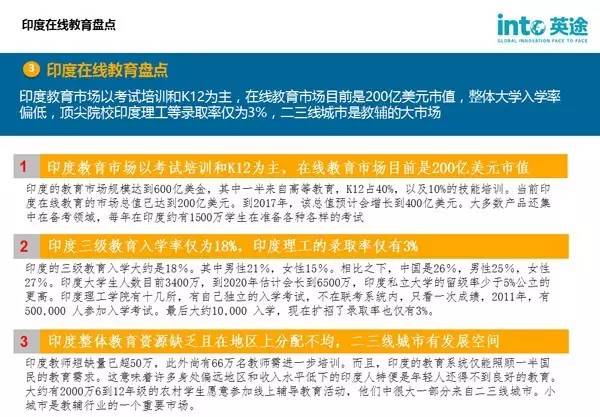

印度教育市场以考试培训和K12为主,在线教育市场目前是200亿美元市值

印度的教育市场规模达到600亿美金,其中一半来自高等教育,K12占40%,以及10%的技能培训。当前印度在线教育的市场总值已达到200亿美元。到2017年,该总值预计会增长到400亿美元。大多数产品还集中在备考领域,每年在印度约有1500万学生在准备各种各样的考试。

印度三级教育入学率仅为18%,印度理工的录取率仅有3%

印度的三级教育入学大约是18%。其中男性21%,女性15%。相比之下,中国是26%,男性25%,女性27%。印度大学生人数目前3400万,到2020年估计会长到6500万,印度私立大学的留级率少于5%公立的更高。印度理工学院有十几所,有自己独立的入学考试,不在联考系统内,只看一次成绩,2011年,有500,000人参加入学考试。最后大约10,000入学,现在扩招了录取率也仅有3%。

印度整体教育资源缺乏且在地区上分配不均,二三线城市有发展空间

印度教师短缺量已超50万,此外尚有66万名教师需进一步培训。而且,印度的教育系统仅能照顾一半国民的教育需求。这意味着许多身处偏远地区和收入水平低下的印度人特便是年轻人还得不到良好的教育。大约有2000万6到12年级的农村学生愿意参加线上辅导教育活动,他们中很大一部分来自二三线城市。小城市是教辅行业的一个重要市场。

▌印度在线教育

印度电影产量全球第一,但票房收入不到中国的四分之一

2014年度,印度电影的产量达到1966部,其中数字电影1778部,增长迅猛,胶片电影188部,数量居世界第一,同年中国电影产量是745部,到了2015年,产量下降到686部。印度同时也是世界上电影观众人数最多的国家,年观影人次超过30亿,而中国在去年才刚刚突破12亿。目前,全印度有近100家电影制片厂、1.3万家电影院,这些构成印度电影庞大的产业规模。中国电影院数量目前为7038家,基本为印度的一半。但在票房收入上,印度仅为18亿美元,中国有100亿美元,总体说来,印度电影远大于市场需求。

在主要的两百多部影片中,能够回收成本的影片也仅仅只有26部,其中巨亏的有一百多部。

印度有多个影视基地,小语种电影受当地欢迎

印度是多语言、多民族国家,相应的就有很多不同语种的电影中心,有“宝莱坞”、“托莱坞”、“考莱坞”、“莫莱坞”四大主要的影视基地,其中“宝莱坞”每年都要出产大约800部印度语电影,在数量上远远超出美国加州的好莱坞。这种细分的市场,一方面推动了小语种电影的生产,二是如日韩市场一样,无法产生成规模的投资回报,市场有限。印地语电影产量每年只是二三百部,但票房却占了印度电影的大部,是印度电影强有力的代表。2014年印地语电影产量为216 部,但印度电影票房前十均为印地语电影,如《我的个神啊》和《新年行动》。

在主要的两百多部影片中,能够回收成本的影片也仅仅只有26部,其中巨亏的有一百多部。

印度有多个影视基地,小语种电影受当地欢迎

印度是多语言、多民族国家,相应的就有很多不同语种的电影中心,有“宝莱坞”、“托莱坞”、“考莱坞”、“莫莱坞”四大主要的影视基地,其中“宝莱坞”每年都要出产大约800部印度语电影,在数量上远远超出美国加州的好莱坞。这种细分的市场,一方面推动了小语种电影的生产,二是如日韩市场一样,无法产生成规模的投资回报,市场有限。印地语电影产量每年只是二三百部,但票房却占了印度电影的大部,是印度电影强有力的代表。2014年印地语电影产量为216 部,但印度电影票房前十均为印地语电影,如《我的个神啊》和《新年行动》。

印度电影内容较为单一,电视剧市场增长迅速,有投资机会

印度电影最主要两个类型分类是“神话片”和“社会片”,“神话片”直接取材自印度史诗传说,“社会片”则表现当代生活,完全无歌舞内容的电影仅占30%。印度电视市场增长很快,电视剧收入80.9 亿美元,付费用户有1.89亿,有800频道,是很好的投资机会。

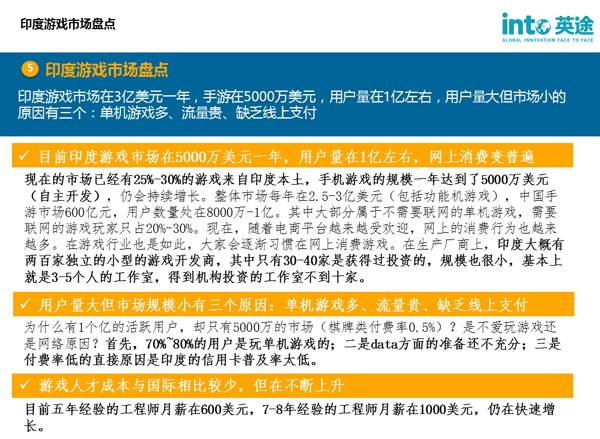

▌印度游戏行业

目前印度游戏市场在5000万美元一年,用户量在1亿左右,网上消费变普遍

现在的市场已经有25%-30%的游戏来自印度本土,手机游戏的规模一年达到了5000万美元(自主开发),仍会持续增长。整体市场每年在2.5-3亿美元(包括功能机游戏),中国手游市场600亿元,用户数量处在8000万-1亿。其中大部分属于不需要联网的单机游戏,需要联网的游戏玩家只占20%-30%。现在,随着电商平台越来越受欢迎,网上的消费行为也越来越多。在游戏行业也是如此,大家会逐渐习惯在网上消费游戏。在生产厂商上,印度大概有两百家独立的小型的游戏开发商,其中只有30-40家是获得过投资的,规模也很小,基本上就是3-5个人的工作室,得到机构投资的工作室不到十家。

用户量大但市场规模小有三个原因:单机游戏多、流量贵、缺乏线上支付

为什么有1个亿的活跃用户,却只有5000万的市场(棋牌类付费率0.5%)?是不爱玩游戏还是网络原因?首先,70%~80%的用户是玩单机游戏的;二是data方面的准备还不充分;三是付费率低的直接原因是印度的信用卡普及率太低。

游戏人才成本与国际相比较少,但在不断上升

IAMAI,印度网络及移动通信协会是成立于1986年的非盈利性组织,是印度唯一关注互联网和移动互联网的行业组织,管理着数百家印度互联网公司和跨国互联网公司在印度的分支机构,在印度互联网领域有着很强的号召力。目前五年经验的工程师月薪在600美元,7-8年经验的工程师月薪在1000美元,仍在快速增长。

印度零售业市场去年是6000亿美元,电商市场是200亿美元,约占3%(Flipkart数据)。据Kotak乐观估计,在未来4年中将迎来45%的平均年增速。在市场格局上,Flipkart的份额约占47%(7%是时尚电商),亚马逊占20-30%,SNAPDEAL占10%。除此之外,二三线城市和小城镇有较大机会,一线城市居民仅占8%,但一线城市仅有8-12个,而中小城镇多达4500多个,目前50-55%的电商业务来自二三线城市。

目前仍有78%是货到付款,国际品牌仍占较大比例

5年前97%是现金支付,3%是自己支付;目前78%是现金支付,22%是电子支付。我们75%是货到付款。在电商的品牌分布上,服装类40%是国际品牌,本地的只占60%,家电类10%是国际品牌,高清电视和家具都是来自中国,贴印度牌子。在物流成本上,差不多是每件2美元。

印度电商市场受限来源于四个原因,收入低和支付体系落后是主因

目前电商市场受限有四大原因,一是印度平均工资低(班加罗尔人均2000月薪),有限的收入决定较低的客单价,其盈利水平无法覆盖物流成本;二是政府对本土电商的保护,外国零售商30%的商品和服务,都必须采购自本土供应商等——沃尔玛多年都想进入印度零售市场,但一直未能成功;三是支付系统不完善;四是国际巨头亚马逊等的垄断。

▌印度O2O行业

目前印度外卖市场估值在150亿美元,二三线城市有巨大市场

▌印度游戏行业

现在的市场已经有25%-30%的游戏来自印度本土,手机游戏的规模一年达到了5000万美元(自主开发),仍会持续增长。整体市场每年在2.5-3亿美元(包括功能机游戏),中国手游市场600亿元,用户数量处在8000万-1亿。其中大部分属于不需要联网的单机游戏,需要联网的游戏玩家只占20%-30%。现在,随着电商平台越来越受欢迎,网上的消费行为也越来越多。在游戏行业也是如此,大家会逐渐习惯在网上消费游戏。在生产厂商上,印度大概有两百家独立的小型的游戏开发商,其中只有30-40家是获得过投资的,规模也很小,基本上就是3-5个人的工作室,得到机构投资的工作室不到十家。

用户量大但市场规模小有三个原因:单机游戏多、流量贵、缺乏线上支付

为什么有1个亿的活跃用户,却只有5000万的市场(棋牌类付费率0.5%)?是不爱玩游戏还是网络原因?首先,70%~80%的用户是玩单机游戏的;二是data方面的准备还不充分;三是付费率低的直接原因是印度的信用卡普及率太低。

游戏人才成本与国际相比较少,但在不断上升

IAMAI,印度网络及移动通信协会是成立于1986年的非盈利性组织,是印度唯一关注互联网和移动互联网的行业组织,管理着数百家印度互联网公司和跨国互联网公司在印度的分支机构,在印度互联网领域有着很强的号召力。目前五年经验的工程师月薪在600美元,7-8年经验的工程师月薪在1000美元,仍在快速增长。

▌印度电商行业

电商市场规模在200亿美元,几大巨头垄断,二三线城市有大机会

目前仍有78%是货到付款,国际品牌仍占较大比例

5年前97%是现金支付,3%是自己支付;目前78%是现金支付,22%是电子支付。我们75%是货到付款。在电商的品牌分布上,服装类40%是国际品牌,本地的只占60%,家电类10%是国际品牌,高清电视和家具都是来自中国,贴印度牌子。在物流成本上,差不多是每件2美元。

印度电商市场受限来源于四个原因,收入低和支付体系落后是主因

目前电商市场受限有四大原因,一是印度平均工资低(班加罗尔人均2000月薪),有限的收入决定较低的客单价,其盈利水平无法覆盖物流成本;二是政府对本土电商的保护,外国零售商30%的商品和服务,都必须采购自本土供应商等——沃尔玛多年都想进入印度零售市场,但一直未能成功;三是支付系统不完善;四是国际巨头亚马逊等的垄断。

▌印度O2O行业

印度的美食外卖类市场规模在150亿美元,并且据预估,市场有1500-2000万小商家需要跟用户面对面。在市场格局上,除了外卖平台Swiggy和Foodpanda,刚从在线食物预订转型到配送的Zomato,还有开展食物配送业务的Ola和Uber,以及专注配送业务的TinyOwl和Grofers。目前大部分O2O平台都集中在大城市,二三线城市仍有巨大机会。这是因为二三线城市本身缺乏购物中心,商品多样性不够,网络平台能解决这些问题。

印度日用杂货市场全球第三,市场被几大巨头垄断

印度拥有全球排名第三的日用杂货市场,据官方统计数据,大约有5030亿美元的巨大规模。Bigbasket、Grofers、Zopnow、Aaram Shop等几家巨头已经累计筹集了超过3亿美元的投资。自有品牌的销售比例在不断扩大,自有品牌的销售额已经占到Bigbasket销售总额的35%,而且快速增加。Grofers销售自有品牌的蔬菜瓜果,其利润率可以达到25-35%。除此外,有机食品和生鲜也将具有较大市场。

印度家政O2O平台既有综合平台,也有细分类型

一类是综合型,一类是细分型,一类是其他类型。其中,综合型平台包括WorkHorse、Babajob、Qyk、LocalOye;细分型平台包括GetMyPeom、Pathdoor、TaskBob、Zimmer;其他类型平台包括Goodservice、UrbanClap、near in、FindYahan。

印度日用杂货市场全球第三,市场被几大巨头垄断

印度拥有全球排名第三的日用杂货市场,据官方统计数据,大约有5030亿美元的巨大规模。Bigbasket、Grofers、Zopnow、Aaram Shop等几家巨头已经累计筹集了超过3亿美元的投资。自有品牌的销售比例在不断扩大,自有品牌的销售额已经占到Bigbasket销售总额的35%,而且快速增加。Grofers销售自有品牌的蔬菜瓜果,其利润率可以达到25-35%。除此外,有机食品和生鲜也将具有较大市场。

印度家政O2O平台既有综合平台,也有细分类型

一类是综合型,一类是细分型,一类是其他类型。其中,综合型平台包括WorkHorse、Babajob、Qyk、LocalOye;细分型平台包括GetMyPeom、Pathdoor、TaskBob、Zimmer;其他类型平台包括Goodservice、UrbanClap、near in、FindYahan。

扫描即可分享全球创新趋势