短短一周,我们对话了老牌跨国私人银行集团UBS,瑞士信贷和Julius

Bar,也和瑞士互联网金融创业者协会和瑞士股票交易所集团(SIXGroup)联合举行数场声势浩大的Demo

Day,智能投顾、房产众筹、保险比价、社交交易等领域公司纷纷登场。金融老司机瑞士,手把手教给我们拥抱互联网的正确姿势。

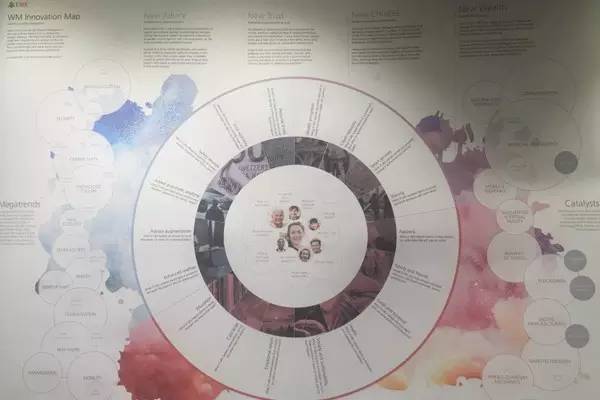

UBS财富管理创新实验室——世界第二大私人财富管理者

对话UBS财富管理创新全球负责人David Bruno

作为世界第二大的私人财富资产管理者,也是欧洲第二大银行,瑞银集团(UBS)非常积极地拥抱金融科技创新,财富管理创新实验室也在这样的情况下应运而生。根据实验室主任也是UBS集团财富管理创新负责人David描述:整个实验室其实是集团的内部孵化器,直接向集团CEO汇报,目前实验室里有12名员工,每人都有单独的项目,从大众点评模式的投资机构评价平台,做面部情感识别的工具Emotion Advisor,还有基于区块链技术审核申请人信息的应用…实验室处处透露着设计思维,画布、黑板和讨论稿随处可见。

瑞士信贷私人银行——与UBS齐名的瑞士第二大的银行

对话瑞士信贷电子私人银行业务副总裁Venus Tse

作为与UBS齐名的瑞士信贷(CreditSuisse),其成立于1856年,是全球第五大财团,瑞士第二大的银行。根据掌管集团电子私人银行转型业务的副总裁Venus的介绍,目前瑞信对金融科技的三个方向比较感兴趣:

“第一块是人工智能,一方面帮助我们提高效率,另一方面可以节省成本。在瑞士,人力成本是非常高的,我们希望通过人工智能,包括深度学习,来减少这方面的费用。

第二块是区块链技术。我们希望实现整个流程的效率提高、安全性提升和成本的减少。这方面的具体信息还没有公开,可能不会谈的很深。举一个例子,比如我们在做贸易金融方面的业务,就想通过区块链技术来节省时间和成本,比如在文件邮寄方面。另外,在智能合约领域,我们也想借助区块链技术来加快和客户之间的合约签订的流程。

第三块是众筹、众投领域。我们在客户身上看到了它所发展的趋势,对这方面非常感兴趣。我们关注到了可投资资产在25万瑞士法郎的富裕阶层的投资需求,希望通过众投的项目把这些人集合起来,进行统一的投资。”

Swissquant——智能投顾平台,瑞士最大的Fintech公司

对话SwissQuant机构销售和客户关系管理经理Mathieu Müller

SwissQuant创立于2005年,致力于为清算所和私人银行等提供量化分析服务,有包括风险管理、财富管理等一系列解决方案,目前在全球有150个客户,年收入保持了30%以上的增长。SwissQuant在成立是作为苏黎世理工的分支,整个工程师团队最少拥有硕士学位,40%拥有博士学位,瑞士最大的金融信息提供商交易所集团(SIX Group)金融信息公司同SwissQuant达成了合作。

Müller介绍:“我们的盈利模式有好几块,第一是给银行、保险公司等提供咨询服务、解决方案,我们从中收取费用;在资产管理方面,我们依照交易量和资产规模,按比例收费,费率是固定的,对资产管理做的越好的公司,我们收费越高;另外是软件的授权、许可费,有初始费用和续期费用等,同时我们也会和其他公司合作开发软件,这样的软件我们不收取初始的授权费。我们给大家介绍的第一种技术所用到的信息是由使用它的私人银行付款的,至于第二种关于结构性产品的应用,因为我们跟瑞士结构性产品协会合作,涉及到付费信息的地方由他们付款,所以我们是不支付任何信息上的费用的。目前我们能提供超过400款结构性产品。”

Knip——移动保险管理应用

对话Knip集团CEO和联合创始人Dennis Just

Knip于2013年9月创立于瑞士,它将保险经纪业务和保单管理过程转移到移动端,提供“一站式”保险服务,帮助用户管理和优化保单。 Knip代表着对保险分销渠道的变革,创造出的一种将传统经纪人和App直销的优势相结合的电子经纪人。2015年10月,Knip获得高达 1570 万美元 B 轮融资,是目前瑞士的金融技术类创新企业中B轮融资获投资额最高的一家企业。

Dennis Just介绍,Knip的一个核心的观念是,跟客户有更多的互动,并且涵盖到更多方面。

“这个界面会体现用户的已经购买的保险的状况,Knip会和保险公司合作,从他们那里购买信息,然后输入到应用中。在对客户目前的保险状况有所了解之后,我们主要会通过聊天的方式给客户提供建议,有80%的建议都是以这种在应用上的聊天提出的,电邮、电话形式比较少。

接下来的环节就是给客户提供保险建议,这一过程是完全自动化的,我们会根据客户目前的状况和他现有的保险组合进行分析,提出建议。

最后一步就是让客户去签订合约、购买保险,我们可以从保险公司那里调取出合约,在应用之内直接完成签约。

在收入模式上,对于用户现有的保单,因为我们相当于保险经纪人角色,会从保险公司那里收取一定的佣金;对于新保单,也会收取一定的服务费。

除了沟通频率,knip的另一个优势是沟通方式,全部采用数字化的管理,可以大大提高沟通效率。这要求他们必须和保险公司进行合作,目前Knip和瑞士70%的保险公司都打成了合作协议。合作有两个层面的涵义,首先是信息层面,相当于客户给我们授权,我们和保险公司沟通,让他们提供保单信息;另一个是签订保单的层面,我们和保险公司合作,帮助他们卖出保险,从中抽取佣金。”

宝盛银行(Julius Baer)——全球前二十的独立私人银行

对话Julius Baer全球私人银行业务负责人Andreas Feller

瑞士宝盛集团成立于1890年,并于1980年在瑞士交易所上市,成为20家最大及流通量最高的机构之一。总客户资产为2600亿瑞士法郎,旗下管理的资产则为1660亿瑞士法郎。在超过20个国家和地区拥有超过40个网点。该集团业务主要位于瑞士和亚洲的两个主市场,集团总部位于苏黎世。

True Wealth——第一个瑞士在线财富管理企业

对话True Wealth的CEO和联合创始人Felix Niederer

True Wealth成立于2013年,并在2014年推出了智能投顾业务,主打资产额在5万-200万瑞郎的客户,整个解决方案完全是在线的,没有任何线下的交易,既可以在网上建账户,又可以在网上做组合管理,这保证了信息的透明安全。True Wealth用的是ETF来做执行,用五十个ETF就可以覆盖所有的流动性资产类别,包括房产、债券、股票等等ETF。目前平台还支持数字识别。

与同类公司相比较有两个优势,一个是使用的方便程度,一个是客户的定制化程度。竞争对手的产品可能使用起来比较方便,但是定制化程度低。而True Wealth在这两个指标上的表现都比较出色,目前是世界上唯一一家两个长处兼具的公司,也获得过相关奖项。这样我们的平均组合规模比较大,是5万美金,客户就比较信任我们,银行也更愿意和我们合作。

True Wealth有两种业务模式。一种是B2C的,直接面对客户,另一种是B2B的,与银行合作。银行可以选择不同的合作方式,他们可以构建自己的投顾应用,或者购买,或者和第三方的智能投顾进行合作。

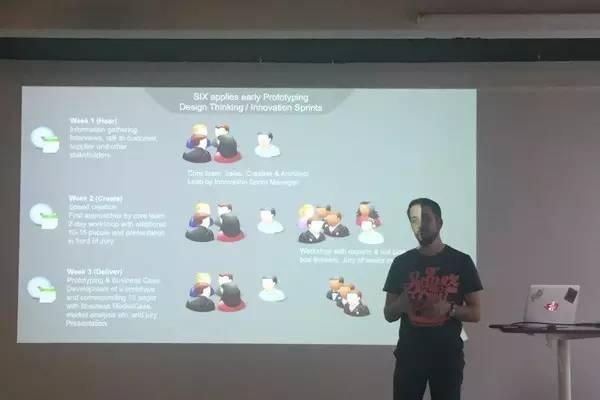

SIX Group——瑞士股票交易所运营商

对话SIX Group F10孵化器负责人Markus Graf和集团创新负责人Matthias Müller

瑞士证券交易所(SIX

Swiss

Exchange)是瑞士一家主要证券交易所,公司总部位于苏黎世。该交易所也交易其他证券,如瑞士政府债券和衍生工具,如股票期权。其主要股市指数包括:蓝筹指数,SMI或瑞士市场指数。该指数包括20个最显著和最具流动性的大型和中型的SPI

基于自由流通市值股票证券。目前客户遍布了24个国家。

Wealthinitiative——高端财富管理平台

对话Wealthinitiative创始人Douglas Azar

Wealthinitiative成立于2015年,致力于为高端客户和顶尖的财富管理机构以及家族办公室等提供一系列投资建议,目前投资领域集中在四个方面:房地产、艺术、奢侈品投资(汽车、飞机等)、商业交易(投资并购)等。Wealthinitiative主要目标客户是收藏家和地产投资人,依托于其全球资源,能实现美国、欧洲和中东的资源整合。

SwissFinance Startups——瑞士金融创业者协会Demo Day

机构1 | Crowd Trading-第一个真正全参与式的社交交易网络

Crowd Trading致力于通过社交和用户智慧来提升交易的效率。主要有三大服务,一是社交网络,让人们能交换市场和交易的意见;二是群体决策,形成内部的决策机构,由用户来投票决定自己提出的交易方案;三是自动化执行交易,被通过的方案会在用户账户上自动执行。平台最大的一点不同就是都是用户通过投票自己决定的。目前已通过瑞士金融管理机构FINMA的审批,和几个经纪机构都有合作,通过佣金方式向经过平台的交易收费,本轮计划融150万美元。

机构2 | InvestGlass-针对投资顾问的B2B销售管理系统

InvestGlass成立于2014年,是一体化针对财富投资顾问的顾客管理系统,针对的用户包括私人银行家、基金销售、独立的财务顾问。在商业模式上,主要通过每个用户每个月的注册费和每个定制用户Saas的服务费。InvestGlass将自己定位为即买即用的解决方案,到2016年已经获得了60个用户。本轮计划按1000万瑞郎融200万美元,融资将有70%用来扩展欧洲和亚洲市场。创始人有Union Bancaire Privée和中国银行销售总监的经历。

机构3 | BinaryEdge-数据安全卫士

BinaryEdge创建于2015年,提供一整套的数据安全解决方案,包括实时防火墙的守护(扫描、安全和整个网络)、按照用户需求的定制化数据流、评估数据库根据用户自己发出要求的历史、评估整个上网窗口去看所有的IP地址。整个系统可以选择不同的模块,通过机器学习等方式能抓取和筛选获得的数据,在对整个系统的扫描上比竞争者每个月都多。本轮希望按100万美元的估值融50万美元。创始人之前在瑞士电信、PTCoreSec、Centralway等担任系统和安全工程师。

机构4 | OCEANO One AG-独立的财务中介和资产配置平台

OCEANO One为用户提供一系列的投资策略,包括现金收益、非关联交易和基础设施项目。目前他们推出了一款产品,高端访问平台(OCEANO Premium Access Platform),能保证稳定的年回报和最大化对违约风险的保护,业务范围包括保险公司接受的多样化的应收账款。创始人Marc毕业于IE商学院,曾先后工作于UBS、Prime Capital AG、SYZ Asset Management,有二十多年投资管理经验。

机构5 | Crowdhouse-房地产众筹平台

Crowdhouse创建于2015年,通过众筹模式来对房产进行管理。用户通过注册,参与房产的众筹,回报将以每年租金的形式返还给用户,用户能直接参与房产的收益过程,投资的管理周期在5-10年,所有的地产也将会被外部审计师审计,投资金额有三个区间,2万5瑞郎,5万瑞郎和10万瑞郎。创始人Ardian之前在资产管理和房地产领域有超过十年的经验,曾工作于UBS,并创立了房地产公司G&P Real Estate Partners AG。

机构6 | Fundbase-资产管理平台

Fundbase创立于2013年,商业模式是通过平台发现可投资的基金和支持用户在线投资。公司推出了Fundbase Alpha的产品,能对接到11500只另类基金。目前平台管理着1亿3000万美元的投资人资产, 17亿美元的基金资产,促成了4613单投资。刚获得了欧洲互联网金融大奖(European FintechAwards 2016)。创始人Pascal毕业于南昆士兰大学,在Zürcher Kantonalbank和Credit Suisse有过十几年资产管理的经验。

机构7 | Anivo 360 AG-在线保险比价平台

Anivo 360是瑞士第一个在线保险经纪人,提供瑞士在车险、健康险、房险、责任险和法律险等险种的比价。在健康险方面,不仅能获得比价,还能获得其他补充产品的比较。所有的比价都是免费的。用户也能获得保险的投资建议。

机构8 | Descartes Finance AG-在线智能投顾平台

Descartes Finance AG是瑞士领先的智能投顾平台,汇聚了最新的行业信息、技术和投资专家。平台会推荐投资专家和策略,也可以进行修改,平台有超过一万种投资工具可以选择。目前已同瑞士几大主流银行达成了合作,包括UBS和Vontobel等。创始人Adriano获得了伦敦政经硕士和苏黎世大学博士学位,以及美国罗切斯特大学MBA,在资产管理领域有二十几年的工作经验,曾先后工作于瑞士信贷和瑞银集团,并创建资产管理公司Reuss

Private AG。

瑞士财富管理背景一:银行密度最大的国度

位于阿尔卑斯山脚下的苏黎世,是瑞士第一大城市。不足百平方公里的土地上,拥有世界上最富有的街:班霍夫街。这条大道约1.4公里长,横穿苏黎世市中心,道路两侧驻扎了120多家银行的总部。苏黎世因而成为世界上银行密度最高的城市,聚集了约300家银行。每年,全球20%的资金从这里出发。

在瑞士,平均1400多人就拥有一家银行办事机构。据瑞士官方数据显示,其目前拥有320多家银行和证券机构,分支机构达5000多个。银行体系包括州立银行(Kantonal banks)、大银行(Big banks)、地方和储蓄银行(Regional banks&saves banks)、信用合作银行(Raiffeisenbanks)以及包括外资银行在内的其它银行(Other banks)。

通常所说的“瑞士银行”,是所有瑞士的银行的统称。包括瑞士联合银行(简称UBS)、苏黎世银行、瑞士信贷、第一波士顿等大型私人银行。

瑞士财富管理背景二:保密制度的废除

经过近半个世纪的顽强抵抗后,瑞士银行业终于不情愿地打开保险箱,向世界摊开了自己的隐秘账本。

在2014年5月6日于巴黎召开的欧洲财长会议上,四十多个国家签署了一项关于各国政府共享纳税人境外金融账户信息的全球新标准。这项旨在堵住跨国逃税漏洞的标准由经合组织(OECD)制定,其草案早于2014年2月中旬发布,得到了G7和G20的竭力支持。

瑞士有史以来首次承诺,将自动向其他国家交出该国公民账户的详细资料。这是一个里程碑式的变化,一方面象征着这个孤立主义国家决定告别坚守无条件保护银行客户隐私的悠久传统,另一方面也是打击逃漏税的全球协作行动的重大突破。

瑞士财富管理背景三:家族传承的合伙人制

所谓合伙人制,即经营者必须对银行经营和客户利益负起个人的无限责任,这是瑞士私人银行与美国花旗银行等大型金融集团的最主要差别。在瑞士银行家族中,最为突出的佼佼者是马利特家族、霍廷格家族和米腊博家族。

1557年,马利特家族追随欧洲著名宗教改革领袖加尔文来到瑞士的日内瓦,在商业和银行业领域发家致富。霍廷格家族在瑞士也是名门望族,出过几任政府部长。1784年冉-康来德•霍廷格来到巴黎,他先在一家银行做学徒,后来开了自己的银行,同时作为瑞士苏黎世银行家的法国代理,主要业务就是向法国皇室提供债务解决方案和融资服务。

米腊博家族因为1799年秘密资助拿破仑“雾月政变”而被拿破仑授权成立法兰西银行。至今为止,米腊博家族仍是瑞士银行家的泰斗。皮埃尔•米腊博,现任瑞士银行家协会主席。

2012年3月,宝盛银行任董事局主席RaymondJ. Bar宣布卸任,瑞士最大私人银行最后一丝家族色彩随即被抹去,仅有家族姓名Bar仍出现在银行名称中。卸任后,Raymond J. Bar将出任集团名誉主席。宝盛银行曾是瑞士最负盛名的家族式私人银行,目前该行创始家族仅持有少数股份。

有意思的是,百达集团创始人之一的百达家族第八代和第九代子孙Pictet至今依然作为合伙人管理银行业务。

本文来自于英途原创